皆さんこんにちは!

トンです

今回は57回のうちの、第8回目および第9回目の動画講義の内容を学びました

そこで得たヒントを皆さんに共有したいと思います

第8回・第9回の講義で得られる学び

簿記一巡の手続きに関するイメージの理解

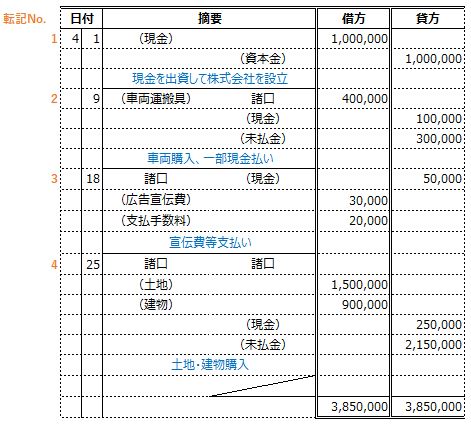

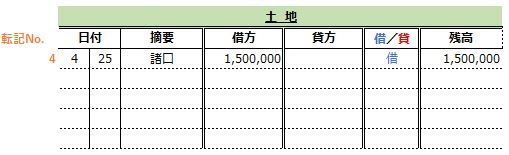

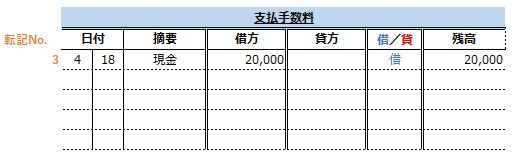

仕訳帳 ➡ 総勘定元帳(残高式)への転記

総勘定元帳 ➡ 試算表 ➡ B/S ・ P/L への展開

まとめ

いかがでしたか?

今回は難しかったですね

第1回 ~ 今回第9回までが、簿記3級の根幹をなす学習内容となります

ここまでの内容は、ノールックでアウトプットできないといけないそうです(=クレアール講師談)

少しでも分からない部分は、何度も復習です

頑張りましょう!

ということで、今日はここまで

それではまた!

にほんブログ村

その他の教材

おすすめの電卓

簿記の学習には電卓が必要になります

必須機能を満足していたら、基本的にはなんでも良いです

メーカーごとにキー配列の癖があるようなので、一度買うと一生の付き合いになるようです

一生の付き合いになるのであれば、しっかりしたものを買うのもよし、コスパ重視もよし

まだ簿記受験に適した電卓を持っていない方は、この機に準備するとよいでしょう

有名どころのメーカーは、カシオ/キヤノン/シャープです